「どうしてウチは貯金が増えないのかしら…」

思うようにお金が貯められず、ため息とともにこんな独り言が思わず出てしまう方はいませんか?

お金が貯まらない理由はいろいろありますが、実はその根本には大きな間違いがあるのです。

今回は、その間違いを正し、お金を貯めるために必要なポイントについてお伝えしていきます!

お金を貯めるポイントその1:“貯蓄”を最優先!

お金が貯まらない人、貯められない人は、意思が弱いからと考えていませんか? もちろん、それも理由のひとつですが、実は意志の強さとは関係なく、根本的な考え方が間違っているのです。

お金が貯まらない人は…

と考えている方がほとんどです。

「当たり前でしょ?」「これのどこがいけないの?」と思う方が多いかもしれませんが、これは根本的な間違いです! この考え方では、よほど節約の意識が高く、意思の強い人でなければお金はたまりません。

正しい貯蓄の考え方は…

です。

そんなことができるのは収入の多い人だけだと思うかもしれませんが、そんなことはありません。

むしろ、収入が少ないからこそ、支出=使っていいお金をきちんと把握しなければ、貯蓄はままなりません。

ですので、まずはこの根本的な考え方を変えてください!

収入の多い少ないにかかわらず、最初に貯蓄して残ったお金をやりくりする人はどんどんお金が貯まり、残ったお金を貯めようと考える人はぜんぜんお金が貯まらないのです。

お金を貯めるポイントその2:日常に潜むムダ使いを減らそう!

「そんなこといわれても、最初に貯蓄してしまったら生活費がたりない…」という方もいるかと思います。

本当にそうでしょうか?

まずは以下の項目にいくつ当てはまるかを数えてみてください。

・時間外(夜間・土日祝日)にATMでお金を引き出す

・クレジットカードのリボ払いを使っている

・スマホの料金は気にしたことがない

・保険の見直しをしたことがない

以上の項目にひとつでもあてはまる場合は要注意! 日々のちょっとしたムダ使いが貯蓄を妨げているのです。

たとえば、コンビニは魅力的な商品が多く、お菓子やデザート、雑誌など、ついつい必要のないものまで買ってしまいがちです。

金額にすればわずかかもしれませんが、会社帰りに毎日コンビニに寄って100円のムダ使いをすると、月に2000円も出費が増えてしまいます。

また、時間外のATM手数料は非常に高く最低でも108円取られます。

現在の金利では1000万円を1年預けた利息よりも高い手数料をたった1回の引き出しで取られてしまうのです。

本当に急に必要になった場合は仕方ありませんが、計画的に引き出しておけばムダな時間外手数料を支払うことはありません。

そして、リボ払いは要注意!

2017年現在、リボ払いの金利は年15%となっている会社がほとんどです。毎月の支払額が少ないためにムダ使いの大きな原因となり、キャッシング以上の金利もかかります。

もし、現在リボ払いの残高がある場合は、できるだけ早く返済して、利用を控えましょう。

そのほか、スマホの料金は格安SIMを利用すれば半分以下に下げられますし、ムダな保険を見直すことで保険料を減らせます。

自由化された電気やガスの契約見直し、自動車保険は保険料の安いネット保険を利用するなど、節約できるポイントはほかにもたくさんあります。

お金を貯めるポイントその3:意思が弱い人には“天引き”が有効!

理屈はわかったけど、意思が弱く自分にはできそうにないという方は、「財形貯蓄」「確定拠出年金」など“強制的に給与から天引きされる制度”を活用しましょう。給与から天引きされてしまえば、残ったお金でやりくりするしかありません。

また、これらの制度は途中で引き出したり解約したりする場合の手続きが非常に面倒なこともポイント。

よく、「生活費の口座」「貯蓄用の口座」をわけるという方法が紹介されますが、意思が弱い人は「今月はピンチだから…」と、結局は貯蓄用の口座のお金を使ってしまいがちです。

しかし、これらの制度は手軽に引き出せないため、貯蓄を使い込んでしまう可能性が少なくなるのです。

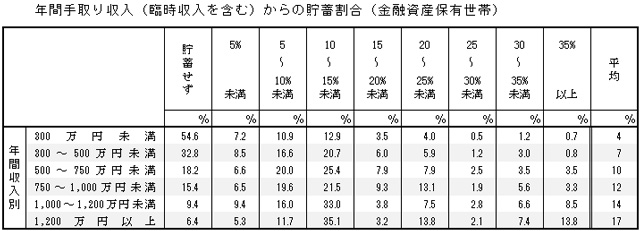

最後に、年間の収入別に収入からどれぐらい貯蓄しているかを調査したデータを紹介します。

ひとつの目安となる数値ですので、自分の収入にあてはまる割合を目標に、今すぐ貯蓄を始めましょう!

【ライター】

小日向 淳(フリー編集・ライター)

家計の節約術から資産運用、老後資金、相続対策などを中心に構成から執筆までを手がける。『法改正対応 バッチリ相続まるわかり 2015-16年版』(学研マーケティング)/『これで安心! 月5000円からはじめる老後資金の作り方』(宝島社)/『親の入院・介護で困らない!)』(宝島社)ほか、書籍、雑誌、ムック、Web記事など多数。

【参考】

金融広報中央委員会『家計の金融行動に関する世論調査[二人以上世帯調査](平成28年)』