専業主婦世帯と共働き世帯、どちらの貯蓄が多いと思いますか?

「ふたり分の収入がある共働き世帯の方が貯蓄は多いにきまっている」

そう思っている方が多いのではないでしょうか?

ところが、金融広報委員会の『家計の金融行動に関する世論調査[二人以上世帯調査](平成28年)』の調査で意外な結果が!!

今回は同調査をもとに、世帯年収と専業主婦と共働きそれぞれの貯蓄額を世帯年収ごとに見ていきましょう。

驚くほど多い“貯蓄なし”の世帯

『家計の金融行動に関する世論調査』というのは、金融広報委員会が毎年家計の資産や負債の状況を調査しているものです。

そのなかに、「金融資産の保有額」という項目があります。金融資産というのは、預貯金のほか、保険や有価証券(株など)、その他金融商品のことです。

それではさっそく、最新の平成28年の調査結果を見ていきましょう。

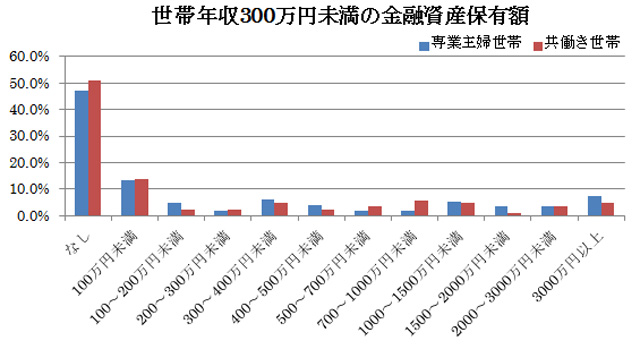

出典:金融広報委員会『家計の金融行動に関する世論調査[二人以上世帯調査](平成28年)』の設問間クロス集計より著者抜粋

いわゆる貧困層にあたる世帯年収300万円未満の世帯では、専業主婦・共働きいずれも貯蓄なしの割合が約50%と最も多くなっています。

100万円未満も約14%と多く、収入が少ないため貯蓄に回す余裕がほとんどないことがわかります。

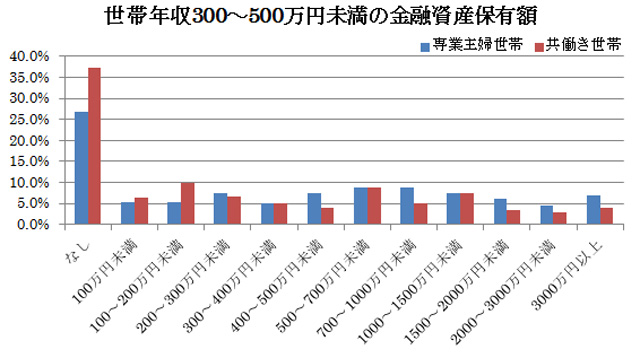

出典:金融広報委員会『家計の金融行動に関する世論調査[二人以上世帯調査](平成28年)』の設問間クロス集計より著者抜粋

世帯年収300~500万円未満の世帯では、意外なことに貯蓄なしの割合が共働き世帯の方が多くなります。

共働き世帯は、二人分の交際など必要経費がかさむため出費が増えるという事情はあるものの、全体で見ても専業主婦世帯の方が貯蓄をしっかりしている印象です。

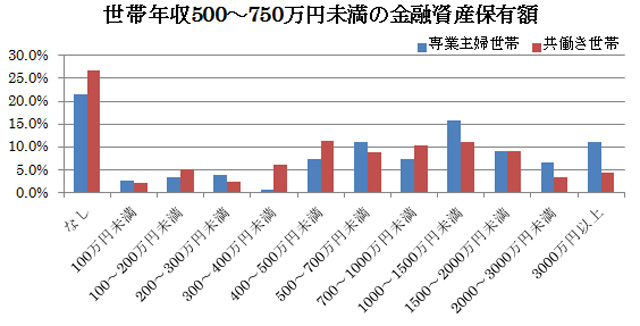

出典:金融広報委員会『家計の金融行動に関する世論調査[二人以上世帯調査](平成28年)』の設問間クロス集計より著者抜粋

世帯年収500~750万円未満の世帯でも、貯蓄なしの割合は共働き世帯の方が高くなっています。

また、1000万円以上の金融資産を持つ割合専業主婦世帯の方が総じて高くなっています。

断言はできませんが、専業主婦の方がしっかりと家計の管理ができているのではないでしょうか?

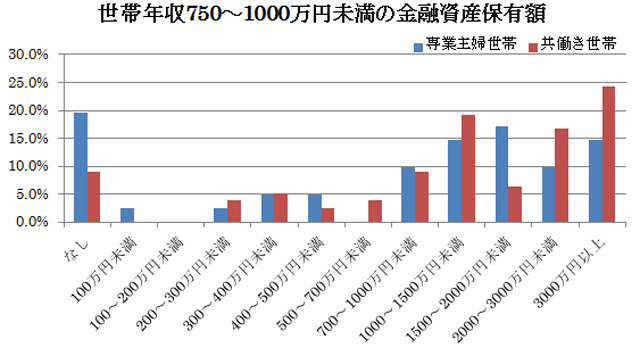

出典:金融広報委員会『家計の金融行動に関する世論調査[二人以上世帯調査](平成28年)』の設問間クロス集計より著者抜粋

世帯年収750~1000万円未満の世帯では、共働き世帯で貯蓄なしの割合が大きく下がり、同時に1000万円以上の金融資産を保有する世帯が大幅に増加します。

専業主婦世帯も同様の傾向が見て取れますが、貯蓄なしの割合が約20%と世帯年収500~750万円とほぼ同じ数値になっています。

夫の収入が多い分、油断があるように思われます。

出典:金融広報委員会『家計の金融行動に関する世論調査[二人以上世帯調査](平成28年)』の設問間クロス集計より著者抜粋

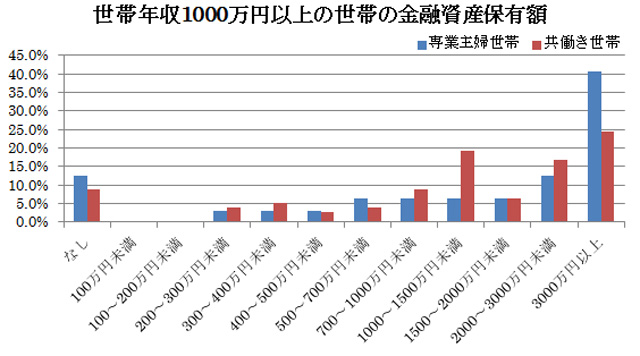

世帯年収1000万円以上の世帯では、貯蓄なしの割合は専業主婦世帯でも共働き世帯でも約10%まで下がりますが、1000万以上の年収で貯蓄がゼロという世帯があることには驚きを隠せません。

専業主婦世帯では3000万円以上の金融資産を保有している世帯が約40%もあり、上手に貯蓄できていることがあることがわかります。

いかがでしたか?

世帯年収ごとに専業主婦世帯と共働き世帯の金融資産保有額を見てきましたが、意外なほど差がないことに驚いたのではないでしょうか?

むしろ、世帯年収750万未満の場合、共働きのほうが金融資産保有額は少ない傾向が見て取れます。

よくいわれることですが、共働きの場合、お互い収入がある安心感のため「相手が貯めているだろう」「自分の働いたお金だからちょっと贅沢しても大丈夫」という油断が生まれやすいのです。

共働きの場合、夫婦ともに忙しいため、どうしても仕事上の交際費や外食費がかさむのは、ある程度は仕方ありません。

妻の通勤用の服やバッグ、化粧品、美容院などの費用が専業主婦に比べて増えるのも当然です。

しかし、こういった費用は贅沢や無駄使いの原因にもなる部分ですので注意しましょう。

また、共働きの場合、専業主婦に比べて丁寧に家計簿をつけて管理する時間がなく、ざっくりとした管理になってしまう傾向もあります。

特に収入が多い場合、油断が生まれやすいので、「毎月の貯蓄額」「小遣いの金額」「無駄使いはないか」など、家計管理や生活レベルについて夫婦で話し合うようにしましょう。

もちろん、専業主婦の方も夫の収入が多いからと油断せずに、しっかりと管理してくださいね!

※各グラフは、金融広報委員会の『家計の金融行動に関する世論調査[二人以上世帯調査](平成28年)』の『設問間クロス集計』より著者が抜粋したものです。

※収入なしの世帯並びに無回答はデータから除外しています。

<参考元>

金融広報委員会

小日向 淳(フリー編集・ライター)

家計の節約術から資産運用、老後資金、相続対策などを中心に構成から執筆までを手がける。『法改正対応 バッチリ相続まるわかり 2015-16年版』(学研マーケティング)/『これで安心! 月5000円からはじめる老後資金の作り方』(宝島社)/『親の入院・介護で困らない!)』(宝島社)ほか、書籍、雑誌、ムック、Web記事など多数。