現在、国内のタンス預金の残高はおよそ40兆円といわれています。2006年のタンス預金残高が約27兆円と試算されていたので、10年で13兆円も増えた計算になります。

これは、長引く不況と超低金利時代の到来、金融機関が破綻する可能性などを考え、「自宅でまとまった現金を保管するタンス預金のほうが安心だ」と考える人が増えているのが理由でしょう。

また、マイナンバー制度が導入されたことで、金融機関に預けている資産の詳細を把握されることを嫌ったためとも考えられています。実際、マイナンバー制度がスタートした2015年後半から、家庭用の金庫が爆発的に売れているのです。

このように、広がりを見せているタンス預金ですが、問題はないのでしょうか?

そこで今回はタンス預金にまつわる問題について考えていきます。

タンス預金には避けられないリスクあり!

タンス預金には、銀行などの金融機関に預けている場合は考えなくてよいリスクが存在します。

タンス預金リスク1:火災や自然災害による消失

火災は自分が火元となるだけでなく、延焼に遭うこともあります。地震や洪水といった大規模な自然災害は防ぎようがありません。家財保険に入っていても現金に対する補償金額は微々たるものですので、大きな損失となってしまいます。

タンス預金リスク2:紛失

金庫に保管せず、文字通りタンスにしまっていたり、バッグや本のカバーの中に隠していたりすると、捨ててしまう可能性も考えられます。

たまに、「ゴミ捨て場から回収したタンスから数百万円が発見された」といったニュースが流れますが、これは本人が現金を隠していたことを忘れて捨ててしまったり、隠されていることを知らない家族が捨ててしまったりといった理由で起こります。

運が良ければ発見されて手元に戻るかもしれませんが、誰にも気づかれないまま焼却されたり埋められたりする可能性の方が高いでしょう。

タンス預金リスク3:盗難

いくら隠し場所を工夫しても、泥棒はすぐに見つけてしまうといわれています。後で犯人が捕まったとしても、お金が戻ってくることはまずありません。

このように、現金を自宅で保管していると、

・消失

・紛失

・盗難

といったリスクを負うことになるのです。これはタンス預金をしている人なら一度は考えたことがあるでしょう。そのため、冒頭で紹介したように、家庭用の金庫が売れているのです。

ただし、家庭用の金庫で厳重に保管したとしても、タンス預金に付きまとう問題は他にもあります。

実は痛いインフレによる目減り

インフレ(インフレーションの略)とは、物価が上昇し続ける状態のことです。物価が上昇するということは、たとえば、1本120円の缶コーヒーが150円に値上がりしたら、600円で5本買えたものが4本しか買えなくなってしまうということです。物価が上昇すれば現金の価値は目減りしていくのです。

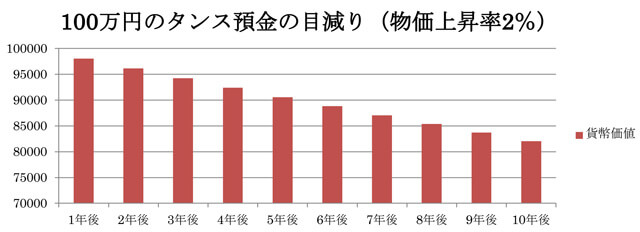

物価が毎年2%ずつ上昇した場合の目減り具合は…

仮に、現在100万円をタンス預金にしているとします。これから物価が毎年2%ずつ上昇すると仮定した場合、5年後の価値は現在の90万5,731円の価値に目減りします。さらに10年後になると82万348円の価値にまで目減りしてしまいます。

このように、物価の上昇によって現金の価値は目減りしていくのですが、まとまった現金があると安心するためか「価値の目減り」に対して鈍感になりがちです。

今は低金利であるため、銀行に預けることでもらえる利息は微々たるもの。物価上昇に伴う目減り分を補てんするところまではいきません。

しかし、わずかとはいえ利息が得られること、そして紛失や盗難のリスクがない分だけ、タンス預金より銀行に預けるほうがマシなのです。銀行が破綻するリスクもありますが、現在はペイオフ制度により、預金者ひとりにつき1,000万円までの元本と利息は保証されますので安心です。

現在、「個人向け国債(変動10年)」のような、市場金利が上昇すれば利率も連動して上がり、元本も保証される商品もあります。タンス預金で現金を眠らせている方は、もう一度預ける先や運用について考えてみてはいかがでしょうか。

【ライター】

小日向 淳(フリー編集・ライター)

家計の節約術から資産運用、老後資金、相続対策などを中心に構成から執筆までを手がける。『法改正対応 バッチリ相続まるわかり 2015-16年版』(学研マーケティング)/『これで安心! 月5000円からはじめる老後資金の作り方』(宝島社)/『親の入院・介護で困らない!)』(宝島社)ほか、書籍、雑誌、ムック、Web記事など多数。

【参考】

日本経済新聞、金融庁、財務省、ママニティ