聞きたくても聞けない!それでも気になる他人の懐事情…。

というわけで、2016年5月に発表された、総務省『家計調査』の結果から、30代・40代のリアルな懐事情を見ていきましょう。

2015年の平均貯蓄額は?

30代・40代の平均貯蓄を知るために、まずは、二人以上世帯の平均貯蓄額を見てみましょう。

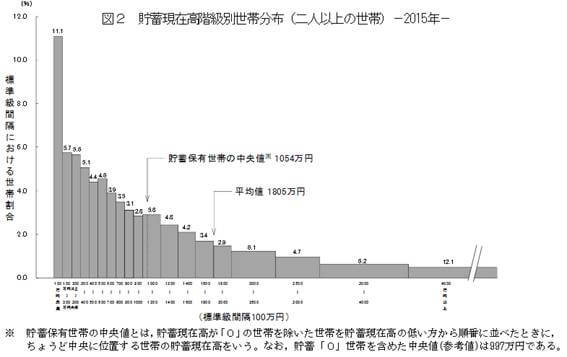

2015年の結果では平均貯蓄額1,805万円でした。これは、前年から7万円(約0.4%)増です。

「えっ!? みんなそんなに貯めているの…」とショックを受けた方も多いと思いますが、ご心配なく。この金額は全世帯の平均値です。平均値で貯蓄額を出すと突出した富裕層が押し上げてしまうので、中央値(金額を少ない方から順番に並べ、ちょうど真ん中に来た金額)で見た方がリアルに近づきます。

よって、一般世帯のリアルな貯蓄額は中央値である1,054万円と考えてよいでしょう。

『<要約>家計調査報告(貯蓄・負債編)-平成27年(2015年)平均結果速報-(二人以上の世帯)』

気になる30代・40代の貯蓄額は?

それでは、気になる30代・40代の貯蓄額です。

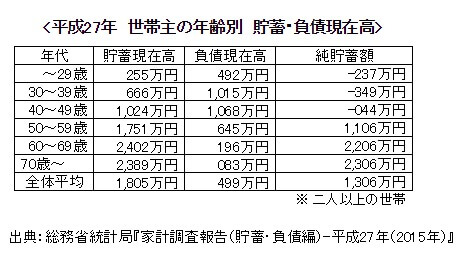

平均貯蓄額は30代で666万円、40代で1,024万円でした。全世帯の平均貯蓄額の中央値も約1,000万円でしたので、40代で1,000万円の貯蓄というのが、ひとつの目安と考えてよいでしょう。

ただし、これは負債額を考慮していません。

負債額はそれぞれ1,015万円(30代)、1,068万円(40代)でした。いずれも貯蓄額を負債額が上回っていますので、実際の純貯蓄額は30代で▲349万円、40代で▲44万円となります。

ちなみに、負債のほとんどは住宅ローンで、持ち家率は30代で58.4%、40代で77.2%でした。

住宅ローンの返済を優先していれば、貯蓄額が減る反面、負債額も減りますので、平均貯蓄額よりも純貯蓄額の方がよりリアルな貯蓄額となります。

いかがでしょうか? 平均貯蓄額を見て驚いていた人も、順貯蓄額まで丁寧に見ることで現実的な貯蓄額・実感できる貯蓄額を知ることができたのではないでしょうか。

他人の懐事情を知ったところで…自分の将来設計は大丈夫?

平均的な貯蓄額を知って「多い」「少ない」と一喜一憂するだけでは意味がありません。

平均を下回っているのであれば、生活を見直して貯蓄できるお金を増やすことが必要です。万が一の病気や事故など、不測の事態に備えて当面の生活に困らないだけの貯蓄をしておくことは最低限必要でしょう。

平均より多いのであれば、慢心せずそのまま貯蓄を増やしてください。年金の支給開始年齢や金額を考えると、老後資金も準備しておかなければなりません。

ライフスタイルは人それぞれ。大切なのは、現在の純貯蓄額を把握して、自分たちの将来の生活をきちんと考え、計画的に貯蓄することです。

この機会に夫婦で将来について話し合ってみてはいかがでしょうか!

【ライター】

小日向 淳(フリー編集・ライター)

家計の節約術から資産運用、老後資金、相続対策などを中心に構成から執筆までを手がける。『法改正対応 バッチリ相続まるわかり 2015-16年版』(学研マーケティング)/『これで安心! 月5000円からはじめる老後資金の作り方』(宝島社)/『親の入院・介護で困らない!)』(宝島社)ほか、書籍、雑誌、ムック、Web記事など多数。

【参考】

ママニティ,総務省統計局