「子どもの成長とともに家計はどう変わっていく?」

「同世代の人たちの家計はどうなっている?」

このようなお金の話は、たとえ友達だったとしても聞きにくいものですよね。

そこで、今回は、総務省が実施した『平成26年全国消費実態調査』の『家計資産に関する結果』から、子供の成長で変わる「ライフステージ」別の平均的な家計支出具合を見てみます。

子どもの成長とともに変わる家計支出

総務省の調査報告では、夫婦どちらか、もしくは両方が働いている世帯(勤労者世帯)のライフステージを、以下の5つにわけています。

●第1ステージ:夫婦のみの世帯 (夫30歳未満)

●第2ステージ:夫婦と子どもが2人の世帯(長子が未就学児)

●第3ステージ:夫婦と 子どもが2人の世帯(長子が中学生)

●第4ステージ:夫婦と子どもが2人の世帯(長子が 大学生)

●第5ステージ:夫婦のみの世帯(夫60歳以上)

早速、第1~第5の各ライフステージについて、特徴を見ていきましょう。

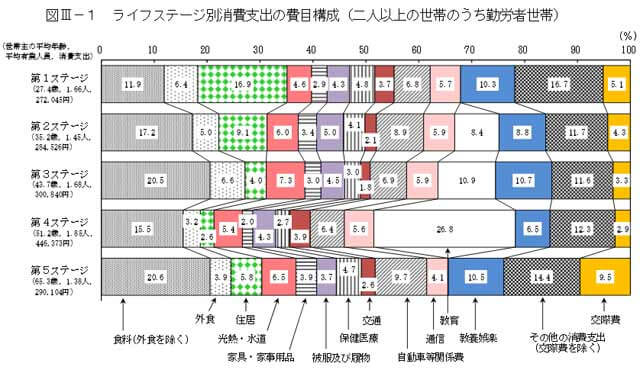

夫婦ふたりで暮らす第1ステージ

夫婦ふたりで暮らす第1ステージの場合、共働き世帯が約66%を占めています。そんな状況を反映しているのか、消費支出の月平均は27万2,045円で、住居費の割合が16.9%と非常に高い点が特徴的です。

また、その他の消費支出の割合も高く、比較的自由に使えるお金があることがうかがえます。

子供2人を育てる第2ステージ

第2ステージになると共働き世帯が約45%に減少することから、妻が育児などのために仕事を辞めるケースが多いことがわかります。

消費支出の月平均は28万4,526円で、子供が2人増えた分、第1ステージと比べると食費と教育費の占める割合が大幅に増加します。

長子が中学生に成長する第3ステージ

第3ステージでは共働き世帯の比率が再び約68%に増加します。これは、子育てが一段落して再び働き始めることが理由でしょう。また、家計を維持するために必要に迫られるという現実的な事情もあると思われます。

消費支出の月平均は30万840円。食費が全体の20.5%を占めるほか、教育費も全体の10.9%を占めるようになります。家計全体に占める食費と教育費のウエイトが重くなっていることが分かります。

長子が大学生になる第4ステージ

第4ステージでは共働き世帯が約85%を超えます。

消費支出は全ステージで最高の月平均44万6,373円と第3ステージの約1.5倍に増加。教育費も家計全体のうち26.8%を占めるようになります。これは第3ステージの約2.5倍です。

このことから、第4ステージでは

・大学の学費を支払うために共働き世帯が増加

・教育費の増加に伴って消費支出も大幅増

となっていることが分かります。

2人の子どもが独立した第5ステージ

そして、ふたりの子どもが独立した第5ステージでは、消費支出が月平均29万104円と第3ステージ並みに戻り、共働き世帯の割合も約5分の2に減少します。

生活に余裕ができるためか、食費が20.6%、交際費が9.5%、自動車関係費が9.6%に増加し、いずれも全ステージで最高の比率となるのが特徴です。

このように、子どもの成長に伴い、家計の支出額と費目の割合は大きく変化します。特に子供が大学に通う時期は、学費が非常に重い負担になることを覚えておいてください。その時になって慌てないよう、ある程度の貯金をしておいた方がよいでしょう。

「我が家の家計とぜんぜん違う!」と驚いた方もいるかと思いますが、この調査結果は、あくまでも全国平均のものです。住んでいる地域、持ち家か借家か、公立に通わせるか私立に通わせるかなどによって、消費支出の金額も費目の割合も大きく変化します。

あくまで、ひとつの目安として参考にしてくださいね。

【参考】

『平成26年全国消費実態調査 家計資産に関する結果』(総務省)

【ライター】

小日向 淳(フリー編集・ライター)

家計の節約術から資産運用、老後資金、相続対策などを中心に構成から執筆までを手がける。『法改正対応 バッチリ相続まるわかり 2015-16年版』(学研マーケティング)/『これで安心! 月5000円からはじめる老後資金の作り方』(宝島社)/『親の入院・介護で困らない!)』(宝島社)ほか、書籍、雑誌、ムック、Web記事など多数。