いつかは手に入れたい“夢のマイホーム”

漠然とでもそう考えている人は少なくないでしょう。

ですが、具体的に購入を考えていない人たちは、

マイホームってどのタイミングが買い時なのか?

みんなはいつごろ買ったのか?

どのくらいの生活レベルなのか?

といった疑問が浮かぶのではないでしょうか?

そこで今回は、「マイホームをいったい何歳で購入したのか」について、国土交通省の調査結果から見ていきます!

40歳前後での購入が大多数

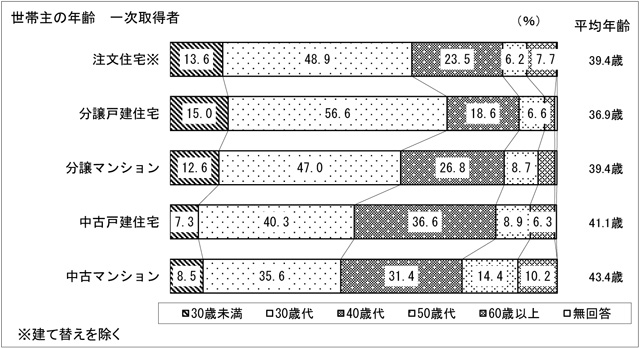

マイホームを購入した年齡を『平成28年度住宅市場動向調査』で見てみましょう。この調査は、住宅取得に係る資金調達や世帯の状況などについて、国土交通省が毎年調査しているものです。

<世帯主の年齢(一次取得)>

出典:国土交通省『平成28年度住宅市場動向調査』

この調査によると、住宅の一次取得(はじめて住宅を取得)時の世帯主の平均年齢は、注文住宅(※建て替えは除く)は39.4歳、分譲戸建住宅(建売住宅)は36.9歳、分譲マンションは39.4歳、中古戸建住宅は41.1歳、中古マンションは43.4歳でした。

つまり、戸建ては30代後半、マンションは40代前半が購入の適齢期といえ、マイホームの購入を考えているのであれば、40歳までには準備を整えておく必要があることがわかります。

40歳前後というのは、夫の職場での地位もある程度安定し、将来の展望や子どもの教育費などもある程度見えてくるころです。また、ライフスタイルも固まり「どのエリアに住みたいか?」「大きさや間取りをどうするか?」といったマイホーム選びの条件も決めやすいでしょう。

住宅ローンのリミットでもある40歳

40歳前後というのは、多くの人が利用することになる住宅ローンの返済を考えると、ひとつのリミットとなります。というのは、自己資金がどれくらい用意できるかにもよりますが、ほとんどの方が30年~35年ローンで住宅を購入することになるからです。

もし、35歳で35年ローンを組んだ場合、完済は70歳です。これが45歳になると完済は80歳。つまりリタイア後も返済が続くことになります。年金と貯蓄を切り崩して住宅ローンを払うのはできれば避けたいでしょう。

逆に20代では将来の展望も見えておらず、ライフステージが大きく変化する可能性もぐっと高まります。そのため、思ったように収入が伸びず住宅ローンの負担が重くのしかかったり、出産や両親との同居などにより立地や間取りが実生活と合わなくなったりする可能性が高いでしょう。

ということは、生活しているエリアや購入する住宅の価格、世帯年収や自己資金によって変わってきますが、「35歳で35年ローン」または「40歳で30年ローン」というのが、多くの人にとってひとつの目標となるでしょう。これをひとつの目安とすることで、具体的な貯蓄の計画や購入の計画を建てることができます。

いかがでしたか?

マイホームの購入は人生の一大イベント。自分だけが考えるのではなく、夫や子どもともしっかり相談して家族みんなで話し合うことが大切です。

「夫の会社の状況や年収の見込み」

「子どもの進路希望や社会人になったら独立するのか同居するのか」

「妻は自分も働くのか」

「どこに住みたいか」

「どんな家に住みたいか」

といったことも含めて、家族みんなで話し合いましょう。

こうして、マイホームの購入計画が決まれば、家族全員が夢と目標を共有し、節約や貯金をがんばれるのです。

マイホーム購入を考え、買いたい物件が見つかったとき、買うための準備ができていなければ諦めなければなりません。そんな悲しい状況にならないよう、さっそく家族に相談してみてください。

<参考元>

国土交通省

小日向 淳(フリー編集・ライター)

家計の節約術から資産運用、老後資金、相続対策などを中心に構成から執筆までを手がける。『法改正対応 バッチリ相続まるわかり 2015-16年版』(学研マーケティング)/『これで安心! 月5000円からはじめる老後資金の作り方』(宝島社)/『親の入院・介護で困らない!)』(宝島社)ほか、書籍、雑誌、ムック、Web記事など多数。